Depuis une dizaine d’années, un nouveau modèle entrepreneurial s’impose dans le paysage des marques : les DNVB, ou Digital Native Vertical Brands. Nées sur internet, pensées pour le digital et souvent obsédées par l’expérience client, ces marques bousculent les codes de la distribution traditionnelle. Mais derrière cette réussite numérique, on voit émerger une autre dimension, plus durable, plus engagée : leur compatibilité naturelle avec l’économie circulaire.

Alors, comment ces jeunes marques réconcilient commerce et conscience écologique ? Pourquoi sont-elles si bien positionnées pour incarner une consommation plus sobre et plus responsable ? Et en quoi leur structure même facilite-t-elle l’adoption de pratiques circulaires ? On vous explique tout.

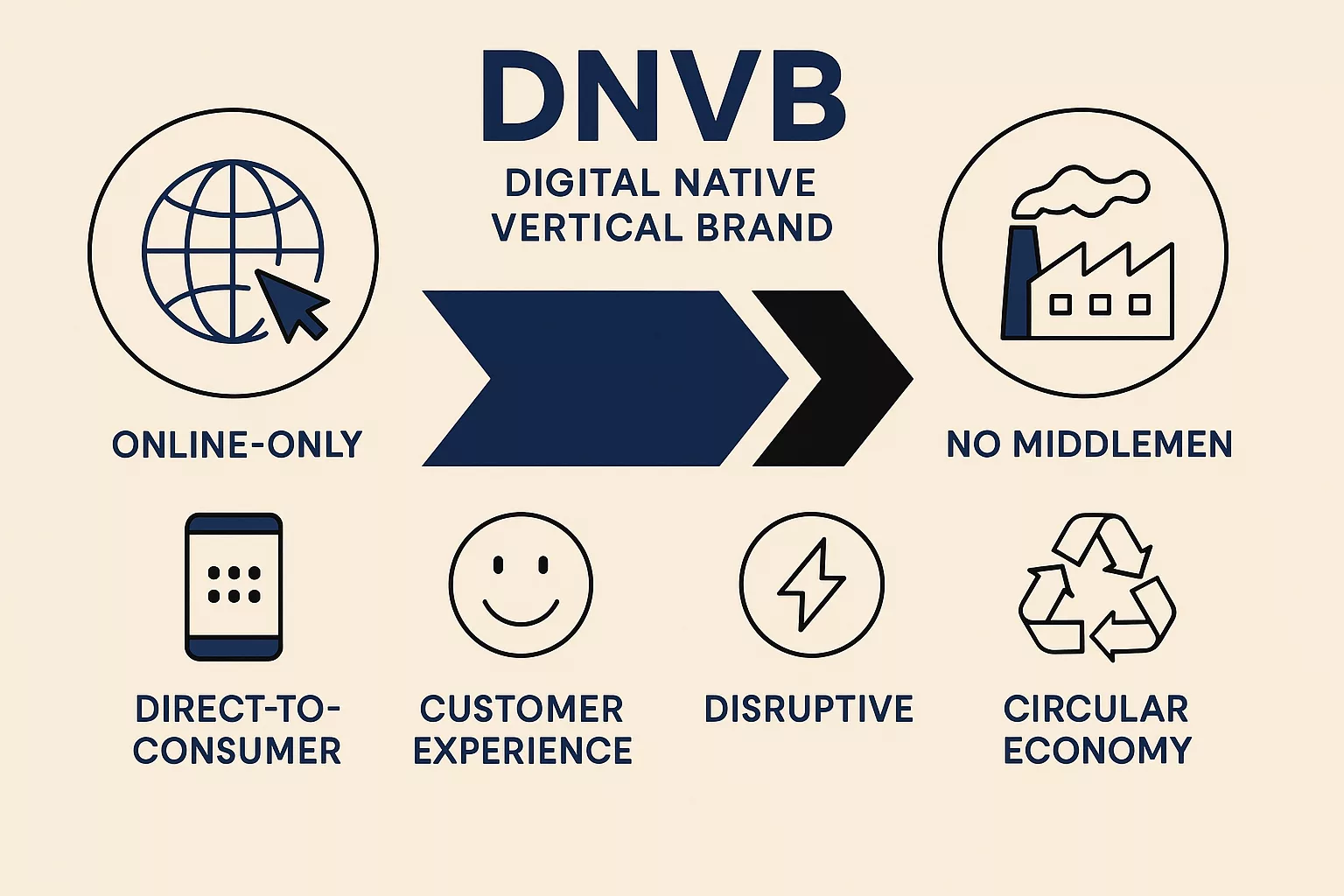

Qu’est-ce qu’une DNVB, exactement ?

Commençons par les bases : DNVB signifie Digital Native Vertical Brand. Autrement dit, des marques nées sur internet, qui maîtrisent toute leur chaîne de valeur – de la conception du produit jusqu’à la livraison au client final. Pas d’intermédiaire, pas de distributeur. Ces marques sont aussi appelées “Direct To Consumer” (DTC).

Ce modèle leur offre plusieurs avantages : plus de contrôle sur la qualité, une relation directe avec les clients, une capacité à tester rapidement de nouveaux produits, et une agilité opérationnelle difficile à égaler pour les acteurs traditionnels.

Et c’est justement cette agilité qui leur permet aujourd’hui de s’ancrer dans une logique circulaire.

Une compatibilité naturelle avec l’économie circulaire

L’économie circulaire repose sur un principe simple : produire moins, mais mieux, en allongeant la durée de vie des produits, en favorisant leur réutilisation, leur réparation ou leur recyclage, et en évitant le gaspillage à chaque étape.

Quand on regarde de près les DNVB, on se rend compte qu’elles ont souvent intégré ces réflexes dès leur création :

- Elles évitent les stocks massifs inutiles.

- Elles ont souvent un positionnement éthique, axé sur la transparence, la traçabilité et la réduction des déchets.

- Elles peuvent pivoter rapidement vers des pratiques plus durables sans devoir réorganiser une chaîne logistique tentaculaire.

Prenons un exemple concret : Loom, une marque française de vêtements, a été pensée dès le départ pour lutter contre la fast fashion. Peu de collections, des vêtements conçus pour durer, des matières écoresponsables, et une communication très pédagogique sur les impacts de l’industrie textile. Un modèle DNVB typique… mais avec l’économie circulaire en filigrane.

Fabriquer moins, mais fabriquer mieux

L’une des grandes forces des DNVB, c’est qu’elles peuvent produire à la demande, ou au moins en flux tendu. Cette logique limite les invendus, les surplus de production, les soldes massives qui détruisent la valeur perçue… et les déchets.

Certaines marques vont plus loin et lancent même des modèles à base de précommandes ou de crowdfunding produit (comme Asphalte, un autre exemple français). Cela permet de ne fabriquer que ce qui a été commandé, ni plus ni moins. Une vraie avancée en matière de sobriété industrielle.

D’autres adoptent un modèle d’abonnement ou de seconde main intégrée (on pense ici à Jimmy Fairly, qui récupère vos anciennes lunettes), ou encore de réparation garantie à vie. Ces logiques de cycle long s’inscrivent parfaitement dans la philosophie circulaire.

La relation client : un levier de circularité

Autre point fort des DNVB : leur proximité avec leurs clients. Cette relation directe permet de sensibiliser facilement à des pratiques plus durables, comme :

- le retour de produits en fin de vie,

- la réparation au lieu du remplacement,

- ou encore la location ou l’abonnement plutôt que l’achat définitif.

Certaines marques comme Les Récupérables ou Le Pavé ne se contentent pas de vendre, elles expliquent, elles racontent, elles éduquent. Et ce storytelling-là, bien ancré dans une relation communautaire forte, fait partie intégrante de l’économie circulaire : il redonne de la valeur à l’usage, à l’entretien, à la transmission.

L’exemple des DNVB du mobilier, de la tech ou du textile

Le secteur de l’ameublement est particulièrement intéressant à observer. Des DNVB comme Move & Rent ou Camif proposent de louer du mobilier plutôt que de l’acheter. Une logique d’économie d’usage qui colle parfaitement aux valeurs des nouvelles générations, plus mobiles, plus conscientes de leur impact.

Dans la tech, certaines DNVB spécialisées dans le reconditionnement de smartphones (comme Back Market) ou dans l’abonnement de produits reconditionnés (comme Murfy pour l’électroménager) bâtissent toute leur offre sur la réparation et le prolongement de la durée de vie des appareils.

Côté textile, des marques comme 1083 ou Hopaal expérimentent le recyclage de leurs propres vêtements, bouclant ainsi la boucle de manière vertueuse.

Une structure agile, un ADN digital, une vision long terme

Ce qui rend les DNVB particulièrement compatibles avec l’économie circulaire, c’est leur capacité à tester, mesurer, ajuster. Pas de chaîne de magasins à restructurer. Pas de partenaires à convaincre. Elles ont les mains libres pour expérimenter de nouveaux formats, matériaux, circuits de retour ou modèles économiques.

Et parce qu’elles sont nées dans un monde en transition, les DNVB intègrent souvent dès l’origine une dimension environnementale à leur business model. Non pas comme un gadget marketing, mais comme une exigence intrinsèque.